La auditoría interna ya no es solo un “control” para evitar errores: hoy es una función estratégica que gestiona riesgos, eleva la eficiencia operativa y fortalece el gobierno corporativo. En esta guía encontrarás la definición de auditoría interna, el proceso de auditoría interna paso a paso, las técnicas más utilizadas, cómo presentar informes efectivos y, por supuesto, la diferencia entre auditoría interna y externa para saber cuándo usar cada una.

Key Takeaways – Puntos Clave

- La auditoría interna es independiente y objetiva; agrega valor al evaluar controles, riesgos y cumplimiento.

- El proceso de auditoría interna incluye planeación, trabajo de campo, informe y seguimiento con planes de mejora.

- Técnicas de evaluación (revisión documental) y de análisis (pruebas, conciliaciones, inventarios) garantizan evidencia suficiente y competente.

- Un buen informe es claro, ejecutivo, accionable y se distribuye a partes interesadas definidas.

- Medir KPIs como cobertura del plan, tiempos de ciclo y tasa de implementación asegura mejora continua.

- La diferencia entre auditoría interna y externa radica en objetivo, alcance, independencia y periodicidad.

Tabla de contenidos

- ¿Qué es la auditoría interna?

- Responsabilidades de los auditores internos

- Proceso de una auditoría interna

- Técnicas de evaluación

- Técnicas de análisis

- Procedimientos para presentar informes

- Seguimiento y planes de mejora

- ¿En qué se diferencia la auditoría interna de la externa?

- Marcos y buenas prácticas para fortalecer la función

- KPIs y resultados esperados

- Buenas prácticas operativas (checklist)

- FAQs

- Conclusión y próximos pasos

¿Qué es la auditoría interna?

La auditoría interna es una actividad independiente y objetiva que ayuda a una organización a cumplir sus objetivos al evaluar y mejorar la eficacia de la gestión de riesgos, el control interno y los procesos de gobierno corporativo. En la práctica, revisa procesos contables y de negocio, valida el cumplimiento de leyes y políticas, y promueve reportes financieros precisos y oportunos. Bien ejecutada, detecta áreas de oportunidad antes de una auditoría externa y acelera la mejora continua.

Responsabilidades de los auditores internos

- Monitorear, analizar y evaluar riesgos y controles.

- Verificar el cumplimiento de políticas internas y normativas.

- Emitir recomendaciones al CEO, a la dirección y al consejo/comité de auditoría.

- Mantener independencia, objetividad, confidencialidad y conducta ética.

- Comunicar hallazgos y acompañar el diseño de planes de remediación sin asumir funciones operativas.

Proceso de una auditoría interna

1) Planeación

- Definir objetivos, alcance, criterios, materialidad y cronograma.

- Entender el proceso auditado (mapas, manuales, indicadores, riesgos).

- Emitir carta de anuncio y realizar reunión de arranque (kick-off).

- Solicitar información con fechas realistas a clientes y proveedores.

2) Trabajo de campo

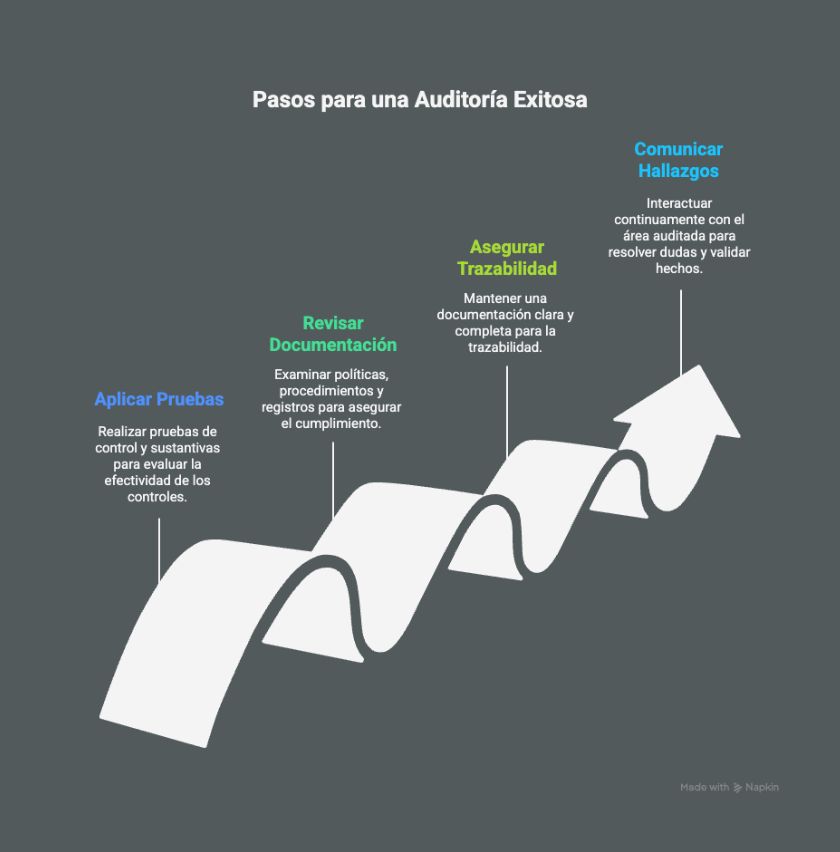

- Aplicar pruebas de control y sustantivas, entrevistas y walkthroughs.

- Revisar documentación: políticas, procedimientos, registros, evidencias.

- Trazabilidad en papeles de trabajo y documentación de evidencia suficiente y competente.

- Comunicación continua con el área auditada para resolver dudas y validar hechos.

3) Cierre e informe

- Pre-cierre: validar hallazgos con responsables para evitar “sorpresas”.

- Redactar informe ejecutivo (hallazgos clave y riesgos) e informe detallado (pruebas y evidencia).

- Conclusiones claras y recomendaciones accionables alineadas a los riesgos.

4) Seguimiento

- Establecer plan de acción con responsables y fechas-compromiso.

- Monitorear el avance y reportar a la dirección y al comité de auditoría.

Técnicas de evaluación

Para minimizar la interrupción operativa, se inicia con evaluación indirecta:

- Revisión de diagramas de flujo, manuales, políticas, matrices de control y KPI del proceso.

- Observación y entrevistas cuando existan brechas entre lo documentado y lo ejecutado.

- Verificación cruzada con registros y sistemas clave.

Técnicas de análisis

- Correspondencia de transacciones y conciliaciones contables.

- Recuentos de inventario físico y comprobación de activos.

- Rastreo del audit trail y recalculos independientes.

- Analítica de datos para muestreos dirigidos, detección de anomalías y pruebas continuas.

Procedimientos para presentar informes

- Estructura recomendada: objetivo, alcance, metodología, resumen ejecutivo (hallazgos por criticidad), resultados detallados, conclusiones, recomendaciones y plan de acción.

- Estilo: claro, factual, breve (idealmente cada hallazgo en ≤3 líneas con “condición–criterio–causa–efecto–recomendación”).

- Visualización: tablas, semáforos y gráficos para priorizar riesgos.

- Distribución: solo a las partes interesadas definidas (confidencialidad).

Seguimiento y planes de mejora

- Plan de remediación: acción, responsable, fecha, evidencia de cierre y KPI de control.

- Revisión periódica del avance; escalamiento de atrasos críticos.

- Cierre formal de hallazgos y registro de lecciones aprendidas.

¿En qué se diferencia la auditoría interna de la externa?

- Objetivo: la auditoría interna es continua y proactiva (mejora procesos y control interno); la externa se centra en la razonabilidad de estados financieros y cumplimiento de normas contables y fiscales.

- Alcance y frecuencia: la interna se adapta a riesgos del negocio; la externa sigue marcos específicos y calendarios anuales.

- Independencia y reporte: la interna reporta al consejo/comité de auditoría y a la administración; la externa a los accionistas y consejo de administración.

- Entregables: la interna produce informes operativos y de control; la externa emite una opinión sobre los estados financieros.

En ContaClara, te podemos asesorar para que implementes tu control de auditoría interna o incluso realizar una auditoría externa.

Marcos y buenas prácticas para fortalecer la función

- Normas del IIA: base principles-based para independencia, objetividad y calidad.

- COSO – Internal Control–Integrated Framework: objetivos de operación, reporte y cumplimiento; diseño y evaluación de controles.

- ISO 19011: principios de auditoría, gestión de programas y competencia de auditores para sistemas de gestión.

- Gobierno corporativo: rol del comité de auditoría, canales de denuncia y transparencia.

KPIs y resultados esperados

- Cobertura del plan (% auditorías realizadas vs. plan anual).

- Tiempos de ciclo (planeación–campo–informe–seguimiento).

- Tasa de implementación de acciones correctivas y tiempo de cierre.

- Hallazgos por criticidad, reincidencias y tendencias por área/unidad.

- Valor agregado: ahorros, reducción de mermas/pérdidas, mitigación de incidentes, mejora de cumplimiento.

Buenas prácticas operativas (checklist)

- Carta de anuncio y kick-off con alcance y calendario claros.

- RFI con fechas realistas y responsables por cada ítem.

- Matriz de riesgos y controles actualizada; pruebas enfocadas en riesgos altos.

- Revisión de borrador con el área auditada antes del informe final.

- Resumen ejecutivo visual y accionable para la alta dirección.

- Seguimiento disciplinado y cierre formal de hallazgos.

FAQs

¿Cada cuánto se debe realizar una auditoría interna?

Depende del perfil de riesgos y del tamaño de la organización; como regla general, define un plan anual basado en riesgos y complementa con auditorías ad hoc cuando cambian procesos críticos.

¿Qué documentos se revisan con mayor frecuencia?

Políticas, procedimientos, diagramas de proceso, registros contables, contratos, bitácoras de sistemas, conciliaciones, inventarios y KPIs operativos.

¿Cómo se priorizan procesos y sucursales?

Mediante una evaluación de riesgos (probabilidad/impacto), criticidad del proceso y sensibilidad regulatoria, usando matrices de riesgo y datos históricos de hallazgos.

¿Qué diferencia hay entre “hallazgo” y “recomendación”?

El hallazgo describe la condición frente al criterio; la recomendación es la acción propuesta para mitigar el riesgo y fortalecer el control.

¿Cómo medir el éxito de la auditoría interna?

Con KPIs de cobertura, tiempos de ciclo, tasa de implementación, reducción de reincidencias y evidencias de valor agregado (ahorros, menor exposición a incidentes).

Conclusión y próximos pasos

La auditoría interna fortalece el control, eleva el rendimiento y anticipa riesgos. Para consolidarla, define un plan anual basado en riesgos, aplica técnicas de evaluación y análisis con evidencia sólida, estandariza tus informes y mide lo que importa con KPIs. Si necesitas implementar o reestructurar tu función de auditoría interna, es el momento de alinear metodología, ética y tecnología para generar valor sostenible.